Ogni anno la stessa domanda torna sui social: se le squadre di Serie A perdono soldi e accumulano debiti enormi, perché non falliscono mai? È una domanda legittima, e la risposta è più interessante di quanto sembri. I numeri dei debiti sono reali e impressionanti — ma il debito, nel calcio come in azienda, non è di per sé sinonimo di fallimento. Vediamo i dati veri dei bilanci 2024/25 e i meccanismi che tengono in piedi il sistema.

Quanto deve la Serie A: quasi cinque miliardi

Partiamo dal quadro d'insieme. Secondo l'analisi di Calcio e Finanza sui bilanci 2024/25 (chiusi al 30 giugno 2025), l'indebitamento lordo complessivo dei venti club di Serie A ha raggiunto circa 4,89 miliardi di euro, in crescita rispetto ai 4,72 miliardi dell'anno precedente. Nello stesso esercizio i venti club hanno prodotto un fatturato aggregato di poco oltre i 4 miliardi, ma anche una perdita netta complessiva di quasi 349 milioni, secondo i dati di Football Benchmark. Più ricavi che mai, e allo stesso tempo conti in rosso: è il paradosso del calcio italiano.

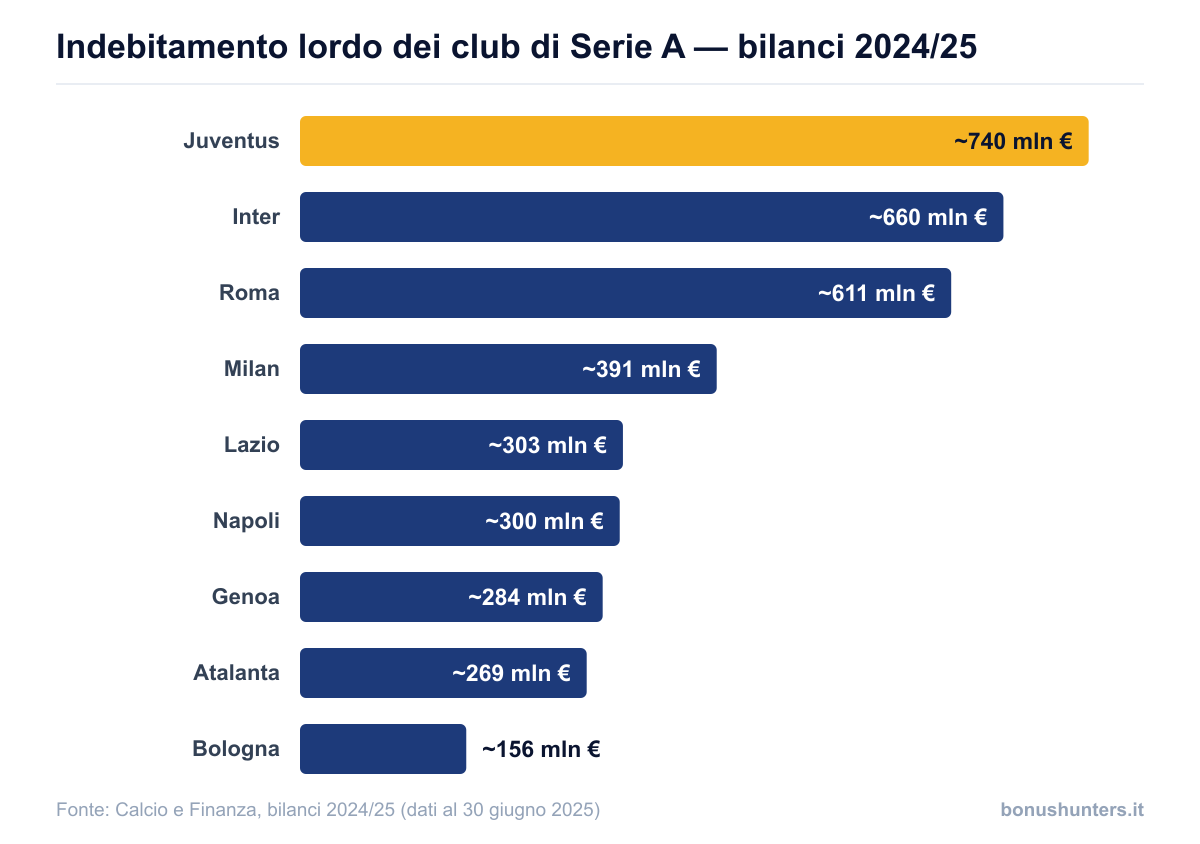

La classifica dei debiti 2024/25

A guidare la graduatoria dell'indebitamento lordo è la Juventus, con circa 740 milioni di euro (di cui circa 255 milioni di factoring), davanti a Inter (~660 milioni) e Roma (~611 milioni). Più staccate Milan, Lazio e Napoli.

C'è però un dettaglio fondamentale: debito lordo e debito netto non sono la stessa cosa. L'indebitamento lordo somma tutte le passività finanziarie; il debito finanziario netto sottrae la cassa e le disponibilità. Guardando il netto, la classifica cambia poco in vetta ma rivela un'eccezione clamorosa in coda.

| Club | Indebitamento lordo | Debito finanziario netto |

|---|---|---|

| Juventus | ~740 mln € | 302,8 mln € |

| Inter | ~660 mln € | 248,4 mln € |

| Roma | ~611 mln € | 153,4 mln € |

| Genoa | ~284 mln € | 140,6 mln € |

| Milan | ~391 mln € | 108,1 mln € |

| Lazio | ~303 mln € | 66,3 mln € |

| Atalanta | ~269 mln € | 11,1 mln € |

| Bologna | ~156 mln € | 10,8 mln € |

| Napoli | ~300 mln € | −137 mln € (cassa attiva) |

Il Napoli è il caso opposto a tutti gli altri: pur avendo passività in bilancio, dispone di più liquidità che debiti finanziari, con una posizione di cassa netta positiva di circa 137 milioni. In coda alla classifica del debito netto, con la cassa che supera i debiti, ci sono anche Parma, Fiorentina, Como e Venezia. La regola, insomma, non vale per tutti.

Come fanno a non fallire: cinque leve

Se i debiti sono questi, perché i club non chiudono? Perché tra "avere debiti" e "fallire" c'è una differenza enorme: un'azienda fallisce quando non riesce più a far fronte ai propri impegni e nessuno la rifinanzia. Nel calcio, cinque meccanismi tengono lontano quel punto di rottura.

1. Gli aumenti di capitale dei proprietari. È la leva principale. La Juventus, tra il 2019 e il 2023, ha varato tre aumenti di capitale da 300, 400 e 200 milioni, sottoscritti in larga parte dalla controllante Exor (la holding della famiglia Agnelli-Elkann), che nel club ha immesso complessivamente diverse centinaia di milioni. Quando le perdite erodono il patrimonio, l'azionista mette mano al portafoglio e lo ricostituisce: il debito resta, ma la società torna in equilibrio patrimoniale.

2. I finanziamenti dei soci. Una fetta consistente del "debito" di alcuni club non è verso le banche, ma verso la proprietà stessa. Alla Roma, ad esempio, una quota rilevante dell'indebitamento è rappresentata da finanziamenti soci del gruppo Friedkin, che possono essere convertiti in capitale o lasciati a tempo indeterminato. È debito sulla carta, ma verso chi ha tutto l'interesse a non chiedere indietro i soldi.

3. Il rifinanziamento dei bond. I grandi club si finanziano sui mercati emettendo obbligazioni, e quando scadono le sostituiscono con nuove emissioni, spesso a condizioni migliori. L'Inter, ad esempio, ha rimborsato il vecchio bond da 415 milioni e lo ha rifinanziato con una nota più economica garantita dalla nuova proprietà. Finché c'è chi compra il debito, il club non deve restituirlo tutto in una volta.

4. Il factoring e i ricavi futuri. I club cedono in anticipo crediti che incasseranno più avanti — diritti TV, rate dei trasferimenti — ottenendo subito liquidità. La sola Juventus aveva circa 255 milioni di factoring nei conti 2024/25. È un modo per trasformare incassi futuri in cassa immediata.

5. I ricavi veri: TV, coppe e mercato. Sul fronte delle entrate, i diritti televisivi, i premi della Champions League e le plusvalenze da cessione dei giocatori generano flussi importanti, che servono a pagare gli interessi e a far girare la macchina. Un club che si qualifica regolarmente alle coppe ha un problema di debito molto più gestibile di uno che non lo fa.

Il caso Inter: quando il debito cambia il padrone

C'è però un confine oltre il quale il debito presenta il conto. E l'esempio più recente è proprio italiano. Nel maggio 2024, Oaktree Capital ha preso il controllo dell'Inter dopo che la proprietà cinese, Suning, non è riuscita a rimborsare un prestito da circa 395 milioni di euro in scadenza. Oaktree aveva prestato quei soldi nel 2021 prendendo come garanzia le azioni del club: al mancato pagamento, si è semplicemente preso le quote. L'Inter non è fallita — ha cambiato proprietario. È la dimostrazione plastica di come funziona il debito nel calcio: quando l'azionista smette di pagare, il club non finisce in liquidazione, passa di mano. Il debito non distrugge la società, ne trasferisce il controllo.

Il modello opposto: il Napoli che guadagna

All'estremo opposto c'è chi ha scelto di non indebitarsi affatto. Il Napoli di Aurelio De Laurentiis è gestito da anni con un criterio aziendale rigoroso: spese contenute, plusvalenze costanti, nessun bond e una cassa solida. Il risultato è un club competitivo che, a differenza delle rivali, non dipende dalle iniezioni di un socio per restare in piedi. È la prova che il debito elevato non è una condizione obbligatoria per stare ai vertici — è una scelta di modello, non una legge di natura.

Debito non vuol dire fallimento

Resta un'ultima tutela di sistema. Per iscriversi al campionato, ogni anno i club devono superare i controlli economico-finanziari della FIGC e rispettare le scadenze fissate (i celebri termini di fine giugno per le "manovre" di bilancio). Chi non ci riesce rischia penalizzazioni o l'esclusione — come è capitato in passato a club poi ripartiti dalle categorie inferiori. Il vero rischio, per una squadra, non è avere debiti: è restare senza qualcuno disposto a coprirli. Finché c'è un proprietario solido o un mercato pronto a rifinanziare, i miliardi di passività convivono con la sopravvivenza del club.

In conclusione

I debiti della Serie A sono reali, enormi e in crescita: quasi cinque miliardi, con Juventus, Inter e Roma in testa. Ma raccontare che i club "stanno per fallire" è fuorviante. Vivono in un equilibrio fatto di azionisti che ricapitalizzano, soci che finanziano, bond che si rinnovano e ricavi da coppe e diritti TV — un equilibrio che regge finché regge la fiducia di chi mette i soldi. Quando quella fiducia si interrompe, come all'Inter, non arriva il fallimento: arriva un nuovo padrone. Capire questi numeri aiuta anche a leggere meglio il calciomercato e le scelte delle società, che quasi sempre rispondono prima ai conti che al campo.

Fonti: Calcio e Finanza (classifica debiti Serie A, bilanci 2024/25 al 30 giugno 2025); Football Benchmark (ricavi e perdite aggregate Serie A); relazioni finanziarie ufficiali dei club; cronache su operazioni societarie (Oaktree–Inter, maggio 2024; aumenti di capitale Juventus–Exor 2019-2023). I dati sull'indebitamento lordo sono arrotondati alle cifre pubblicate. Foto di apertura: Howard Bouchevereau / Unsplash.